Stella Guillén, presidenta de la Agencia Financiera de Desarrollo (AFD)

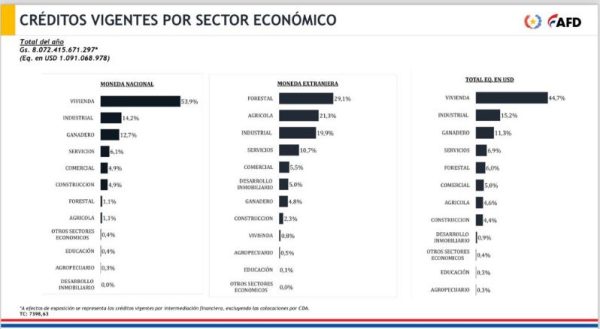

La Agencia Financiera de Desarrollo (AFD) cuenta con créditos vigentes por sector económico en un total de USD 1.091 millones. Ciertamente, ha hecho un trabajo excelente en la línea de vivienda y por la naturaleza de esas operaciones, realmente, somos muy conocidos, porque tienen mucha llegada a gran cantidad de beneficiarios. Estamos muy orgullosos de lo que logramos en términos de desarrollo del mercado inmobiliario, en la línea también de generar un financiamiento más accesible y que las mismas instituciones financieras vayan bajando las tasas y ampliando los plazos.

Hoy la AFD es encargada de financiar el 50% de todas las operaciones del mercado financiero. Son financiadas con fondos de la AFD y el otro 50% ya es financiada con fondos propios de las instituciones. Entonces, para nosotros ese también es un indicador de éxito, porque anteriormente las instituciones financieras no se animaban a prestar al plazo y a la tasa que requiere este tipo de inversiones.

Pero nosotros somos mucho más que vivienda, somos un banco de desarrollo que tiene la finalidad y el objetivo de impulsar sectores estratégicos para la economía. Y en esa línea quisiera compartir algunos números.

Ciertamente la cartera de viviendas, es decir, la cantidad de préstamos que hoy tenemos activos, es la mayoritaria. Hoy tenemos una cartera de viviendas que representa, aproximadamente, el 45% de toda nuestra cartera de préstamo. El segundo sector que tiene más créditos dentro de nuestra cartera es el de industria, que le sigue con un 15,2%. El tercer sector es el ganadero con un 11,3%. El cuarto sector es el de servicios, con un 7 % y el quinto sector es el forestal con 6%.

Es decir, hablo del top five. Pero la AFD también posee otra cartera de préstamo en área comercial con un 5%; en la agrícola con 4,6%; en la construcción con 4,4%; en desarrollo inmobiliario con 0,9%; en otros sectores económicos con 0,4%; en educación con 0,3%; y en agropecuario con 0,3%.

Y en esa línea hay sectores que estamos empujando con una mirada estratégica. El industrial, sin lugar a dudas, es un sector que queremos empujar con mucha fuerza, porque ciertamente nuestro país es agrícola, ganadero, pero cada vez necesita industrializarse más y es lo que nosotros estamos viendo hoy en el terreno.

La economía paraguaya está creciendo y apostando mucho más a la industria. Después, por supuesto, el sector ganadero sigue siendo un pilar fundamental de nuestra economía. Entonces seguimos impulsando fuerte nuestro tercer sector con mayor cantidad de créditos. El cuarto sector es una línea de servicios y esto viene muy relacionado con lo que es Pymes, que es un segmento también al que nosotros le damos muchísima fuerza desde la AFD.

Sabemos que es el sector que genera mayor cantidad de empleos, sabemos todas las dificultades que tienen de acceso al financiamiento de las Pymes, sabemos también que la mayoría de las Pymes están encabezadas por mujeres. Entonces le estamos dando mucha fuerza al apoyo de este sector.

Entonces, en nuestra cartera el cuarto sector más importante en línea de crédito ya es servicios. Y el quinto sector desde el año pasado comienza a ser el sector forestal, que era un sector casi inexistente de nuestra cartera en estos 18 años.

Hay una mirada muy importante hacia el país en la línea de lo que va a ser toda la industria forestal, ya por la instalación de una planta de celulosas hoy en el país y por la mirada de otras iniciativas que, tal vez también, tengan interés de instalar otras plantas similares. Pero adicionalmente a estas plantas de celulosa que van a requerir muchísima materia prima, también los países como Brasil y Uruguay están mirando nuestro país como un proveedor de materia prima, porque ellos ya tienen plantas de celulosas instaladas.

Y en una tercera línea estratégica, también se encuentra la madera que está siendo reforestada. Tiene mucha importancia para lo que son ciertas cadenas productivas que utilizan madera como fuente de combustión. Entonces, esas son las tres miradas, sobre este sector forestal que tiene la AFD y que, de hecho, está impulsando con mucha fuerza.

Nosotros no vamos a dejar de impulsar este sector que creemos y estamos convencidos de que se va a convertir en un nuevo motor para la economía. Y ya estamos gestionando un crédito con el Banco Mundial para apoyar con fuerza a este sector.

Entonces, por un lado, estos son los cinco principales sectores que hoy ocupan el top five dentro de lo que es la cartera de créditos de la AFD. Pero adicionalmente si miramos cómo se está desarrollando las aprobaciones de créditos este año, en este primer trimestre de enero a marzo, y comparados con el año pasado, vemos un sector o un producto especial que va también cobrar mucha fuerza, que es el de Educación.

Si miramos el primer trimestre de este año, enero a marzo del 2024, versus lo que pasó en el año 2023 tenemos un crecimiento de 290% en términos de aprobación en valor en el producto de Educación.

Y en el sector agrícola, que vamos a seguir también apoyando con mucha fuerza, tenemos un crecimiento de 365% en las aprobaciones. Entonces, esta también es una muestra de a qué sectores le estamos dando mucha fuerza.

Más sobre las Pymes

Ciertamente. Nosotros desde la AFD tenemos la línea de créditos para Pymes que es muy importante para nosotros. Hoy, de hecho, tenemos un crecimiento del 18% en la cartera. En la línea de Pymes tenemos más créditos que el año pasado. Pero adicionalmente a la línea de financiamiento Pymes, nosotros estamos administrando otra línea de negocios, por así decirlo, que son los Fondos de Garantía y ahí, realmente, le estamos poniendo todo el empeño.

Tenemos dos Fondos de Garantías que son el FOGAPY y el Fondo de Garantía para la Mujer, que básicamente se convierten en una llave de acceso al crédito. No es un crédito como tal, pero como nosotros acompañamos con la garantía, son los bancos los que le terminan de dar el crédito con sus propios recursos cuando nosotros acompañamos con la garantía.

Y este segmento se caracteriza por tener un mayor riesgo, entonces la garantía es un elemento formidable que les permite bajar su perfil de riesgo y que las instituciones financieras le hagan un scoring mejor y le permitan tener acceso al crédito.

El primer fondo es más general, que fue muy conocido durante la pandemia; y el segundo fondo que fue creado, especialmente, para mujeres, donde también estamos teniendo excelentes resultados.