Asunción, IP.- El presidente del Banco Nacional de Fomento (BNF), Daniel Correa, realizó este jueves la presentación del Informe Preliminar de Gestión del BNF al cierre del Ejercicio de 2018.

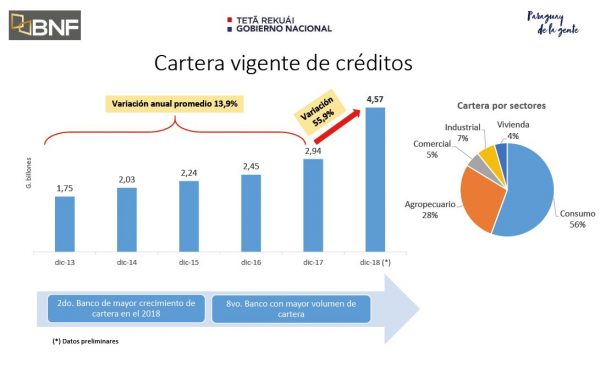

En la oportunidad destacó que el BNF es el segundo banco con mayor crecimiento de la cartera con una variación de crecimiento de 55,9 por ciento desde diciembre de 2017 a diciembre 2018, en comparación al promedio de los últimos 5 años (diciembre 2013 a diciembre de 2017) que tuvo una variación de 13,9 por ciento. Ver Informe completo haciendo click aquí.

El BNF actualmente es el octavo banco con mayor volumen de cartera, indicó que todos los sectores presentaron un crecimiento positivo. En relación al año 2017-2018 la cartera por sectores presenta las siguientes variaciones en cifras: la cartera de consumo 93,1 por ciento, sector de vivienda con 67,4 por ciento, sector industrial 29,8 por ciento, comercial con el 23,3 por ciento, y el agropecuario con el 19,6 por ciento.

“Aquellos sectores vinculados principalmente con las áreas de fomento, el sector agropecuario, comercial, industrial, el de vivienda empezaron a tener un comportamiento bastante positivo y es de alguna manera es lo que queremos proyectar hacia los próximos años” expresó Correa.

Indicó además, que el promedio de desembolso mensual previo al 2018 estaba por debajo de los 200 mil millones de guaraníes, sin embargo durante todo el 2018 se ha llegado a niveles en promedio de 340 mil millones de guaraníes superando incluso en algunos momentos el pico de los 400 mil millones de guaraníes en desembolso principalmente hacia mediados del año. (Ver Gráfico)

Destacó que esto demuestra que el banco está empezando a presentar una dinámica diferente en cuanto a su otorgamiento de créditos, contraponiendo lo que se venía mencionando de que el banco tiene estacionado un nivel de liquidez importante.

Con respecto a la dinámica de otorgamiento de crédito, mencionó que no sólo se trata de eso sino dentro del proceso entran en juego otros factores como por ejemplo el proceso de control e infraestructura que requiere una entidad financiera como para poder realizar el otorgamiento de créditos y que esto no genere impacto negativo en la cartera en la calidad de sus activos.

En el 2018, el total desembolsado fue 4.16 billones de guaraníes (698 millones de dólares), 83 por ciento más que el 2017. (Ver Gráficos)

El 60 por ciento de los desembolsos financió el sector consumo; 17 por ciento al sector industrial; 12 por ciento sector agropecuario; el 7 por ciento sector comercial; y el 4 por ciento sector de vivienda.

El sector vivienda es el de mayor incremento en diciembre de 2017, se desembolsó 1.427 millones de guaraníes y en diciembre de 2018, 15.620 millones de guaraníes.

“El BNF ha encontrado un espacio, y un participación en el rubro de tarjetas y ha iniciado un proceso de crecimiento”, expresó Correa. Con respecto a las tarjetas de débito se emitió una cantidad de 922.704 plásticos y tarjetas de crédito 67.860 plásticos.

En el 2018 se firmó un acuerdo con el Ministerio de Desarrollo Social (MDS) para la emisión de tarjetas de débito BNF / MasterCard para el pago de subsidio a los beneficiarios del Programa Tekoporã. La emisión de 14.082 tarjetas se inició en noviembre/2018 y continuará durante el 2019, hasta completar las 30.000 tarjetas que fueron donadas por Mastercard Internacional Inc.

En el marco del pago de subsidio del Programa “Recorvensión Urbana y Metrobus” del MOPC a los frentistas afectados, se han entregado en su totalidad 147 tarjetas de crédito pre-pagas por 14.947.296 guaraníes cada una, totalizando la suma de 2.197 millones de guaraníes pagados.

Con respecto a los Depósitos, el BNF representa el 9 por ciento del total de depósitos del sistema financiero, ocupando la posición número 5. Ocupando el 88 por ciento los depósitos a la vista en moneda nacional.

Con respecto a las utilidades la banca pública cuenta con 261.185 millones de guaraníes, y su equivalente en dólares a 43.8 millones, lo que le permite ser más competitivo y ofrecer mejores productos.

Los indicadores financieros señalan que el BNF, en referencia a la morosidad están muy similares a los del promedio del mercado (2,65 por ciento a noviembre de 2018), siendo a diciembre de 2018 de 2,78 por ciento de morosidad el de la banca pública; con 1,01 por ciento de liquidez siendo menor al del sistema(1,5 por ciento), con un nivel de solvencia del 33,60 por ciento muy superior a la media del sistema (17,80 por ciento), con una rentabilidad superior a la media del sistema, ROA 2,30 por ciento (sistema 2,30 por ciento) y ROE 18, 84 por ciento (sistema 23,37 por ciento).

Con respecto a la Cobertura y Recursos: los desembolsos de préstamos del año 2018 totalizaron la suma de 698 millones de dólares. Así mismo el BNF puso a disposición de las ciudadanías varias líneas de financiamiento que contribuyen a generar un efecto contracíclico y a apuntalar el crecimiento y en la inclusión financiera.

Actualmente cuenta con 79 sucursales y Centros de Atención al Clientes, 343 corresponsales no bancarios, servicios de red de pagos, 1300 cajeros automáticos de los cuales 289 son cajeros propios, también con acceso a toda la red Infonet, así como el servicio de home banking y Banca Telefónica.

Se destacan las líneas de créditos lanzadas en el 2018, como ser la de Kuña Katupyry para el fomento de las actividades económicas de las mujeres, Ñamopu`a Yaguaron destinada exclusivamente a la construcción de talleres y adquisición de maquinarias de confección de prendas de vestir, la línea de crédito Nanawa destinado a los afectados por el incendio ocurrido en setiembre de 2018 en la zona fronteriza comercial de Nanawa y la zona de obras del Metrobús.

Otra de las líneas de créditos es Ñamba`apo pohýi hagua para compra de maquinarias y/o equipos pesados para la construcción, y el Proyecto de inversión en sectores productivos, para financiamiento para compra de vehículos de transporte de carga o vehículos familiares.

El BNF, actualmente se encuentra en un proceso de transformación del banco vinculada a la innovación tecnológica, y una banca del futuro concentrada en el cliente. Indicó que se encuentran trabajando en la redefinición del modelo comercial del banco, que abarcaría en los próximos días una definición de los productos que va a tener el banco o ajustes en las líneas de créditos que tenemos.